Накопичувальна пенсія: як забезпечити фінансову стабільність у майбутньому

- 11 січня 2025

- Інвестиції

- 388

Накопичувальна пенсія: як відкласти на гідне життя

Накопичувальна пенсія – саме те, про що варто подумати вже зараз, навіть якщо читачеві заледве виповнилося 30 років. Хоча здається, що все в державі та навіть світі може змінитися, проте капітал для забезпечення себе в поважному віці не буде зайвим ніколи. І оптимальний варіант в цьому випадку – не сподіватися на когось, а відкласти гроші на накопичувальну пенсію. Як згенерувати пасивний дохід для цього, якими фінансовими джерелами користуватися та яким чином керувати своїми рахунками, читайте нижче.

Пенсія в Україні 2025: коли почати працювати на «поважний» вік

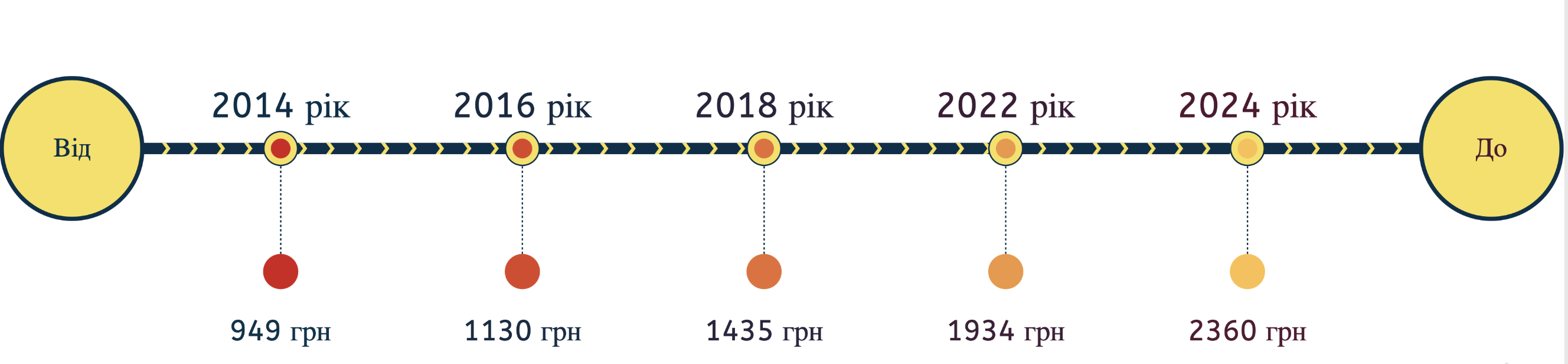

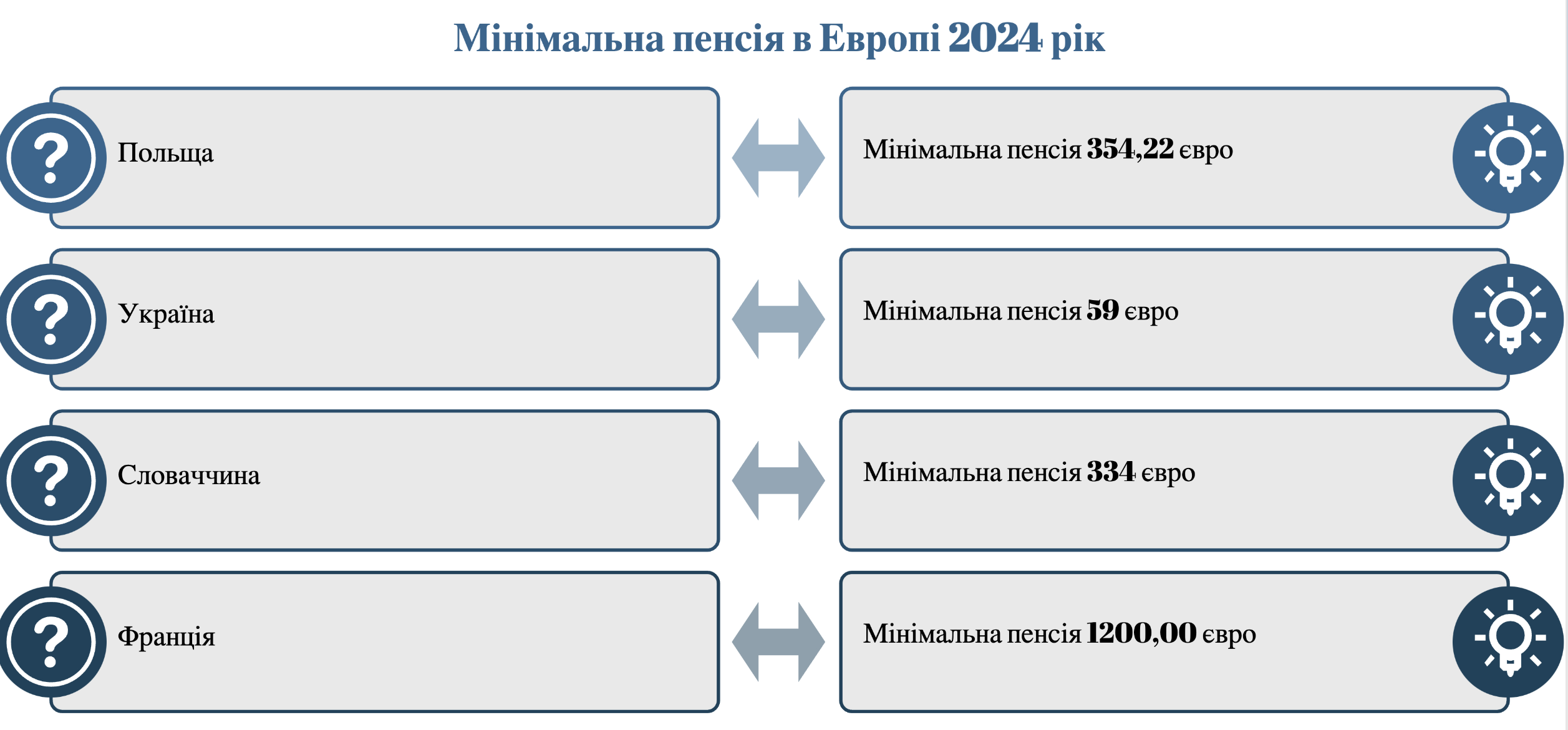

Статистика Пенсійного фонду свідчить, що станом на липень 2020 року в Україні статус пенсіонерів мали більше 10,7 мільйонів осіб, відповідно, стільки ж отримували пенсію. Міністерство соціальної політики заявляло, що кожні 4 пенсіонери з 5 отримували на той момент пенсію менше 4 000 гривень, що нижче за рівень прожиткового мінімуму. Мінімальна пенсія без стажу становить 2725 грн.

Зараз в країні функціонує солідарна пенсійна система, за умовами якої всі кошти, що перераховуються до Пенсійного фонду України, розподіляються між нинішніми пенсіонерами. На перший погляд, схема проста та дієва, проте на практиці виявляє проблеми – дефіцит ПФУ та необхідність постійних дотацій з держбюджету.

У чому відмінність накопичувальної пенсії? Певний відсоток обовʼязкових відрахувань до Пенсійного фонду направляють до Накопичувального фонду, і з урахуванням цих коштів вестиметься облік пенсійних рахунків громадян, що сплатили ці кошти, тож в перспективі становитимуть базу для нарахування накопичувальної пенсії. А станом на зараз гроші використовуватимуться як інвестиції в економіку, аби отримати дохід.

Процес переходу до накопичувальної пенсійної системи є досить тривалим та складним. Тож очікувати на його імплементацію в Україні найближчим часом не варто. Незважаючи на те, що в 2021 році набув чинності законопроєкт №2683 «Про загальнообовʼязкове накопичувальне пенсійне забезпечення», сама система не стартувала того року.

Нюанс переходу до накопичувальної пенсійної системи полягає ще й у тому, що для її повного введення потрібен підготовчий період, що може тривати 2 і більше років. Крім того, для зменшення ризиків і розвантаження накопичувальної системи все ж доцільним є варіант функціонування двох систем – накопичувальної та солідарної.

Як накопичити на пенсію в Україні

Ще в 2019 році українці покладали великі очікування на пенсійну реформу, називаючи її однією з найбільш бажаних та важливих реформ, на які чекають. Проте складність татривалість її впровадження актуалізує необхідність накопичення пенсій власними силами. Які рішення є найбільш реалістичними та дієвими?

Недержавні пенсійні фонди

Такі фонди є неприбутковими організаціями, тобто такими, що накопичують пенсійні внески, зберігають їх вартість та виплачують пенсії вкладникам із настанням пенсійного віку. Метою діяльності такого фонду не є отримання прибутку з ваших вкладів, тож податки ним не сплачуються.

Укладаючи угоду з недержавним пенсійним фондом, особа на власний розсуд визначає частку відрахувань, що надходитимуть на її рахунок щомісяця. В обовʼязки фонду входить розрахування приблизного розміру пенсії та інформування клієнта.

Аналогічно до того, як відбувається накопичення коштів в накопичувальній пенсійній системі, гроші вкладника захищені від знецінення на фоні інфляції. Це можливо завдяки їх інвестуванню із отриманням максимального доходу при мінімізації ризиків.

У вкладників виникає питання, чи є безпечним такий тип накопичення коштів на пенсію. Фактично, недержавний пенсійний фонд утворений трьома структурами –адмініструвальною, банком-зберігачем та компанією з управління активами (КУА), що передбачає нагляд за ними трьох державних регуляторів (Нацкомфінпослуг, Національної комісії з цінних паперів та фондового ринку, Національного банку).

В чому переваги звертання до недержавних пенсійних фондів?

- Пенсія вища, аніж у випадку із солідарною системою, де розмір вашої пенсії визначається фінансовими можливостями особи;

- Відсутнє оподаткування пенсійних внесків за доходами;

- Можливе дострокове отримання виплат (через інвалідність, серйозні проблеми зі здоровʼям чи переїзд за кордон);

- Успадкування накопичень особи в разі її смерті;

- Трудовий стаж та розмір зарплатні не має значення;

- Банкрутство та ліквідація фонду неможливі.

Серед недоліків клієнти називають невеликий розмір пенсій. Однак популярність організації прямо пропорційна її прибутковості: чим більше громадян звертатимуться до НПФ, тим вищими будуть їх пенсійні виплати.

Страхування життя

Страхування життя також можна умовно вважати пенсійною програмою, хоча й менш популярною, аніж навіть недержавні пенсійні фонди. Кількість таких організацій в Україні невелика, що зумовлено невисоким попитом громадян на послуги страхування. Оптимальний варіант для отримання пенсії в майбутньому – накопичувальна пенсійна програма. Серед плюсів рішення:

- Можливість робити внески в різній валюті;

- Відсутність ризиків банкрутування, адже страхові компанії перекуповуються більшими;

- Спадкоємці можуть отримувати виплати в разі смерті клієнта;

- За неможливості зробити страховий внесок особа може отримати відтермінування чи призупинити накопичення коштів.

Серед недоліків – невисока прибутковість, вірогідність знецінення вкладів через довгостроковість договору, а також право страхової компанії на отримання певного відсотку з накопичень.

Пенсійні депозити

Зберігати гроші вдома невигідно, адже вони втрачають свою вартість через постійну інфляцію. Раціональніше відкладати їх на депозит: примножити накопичення ви певно не зможете, проте захистити гроші від знецінення вдасться.

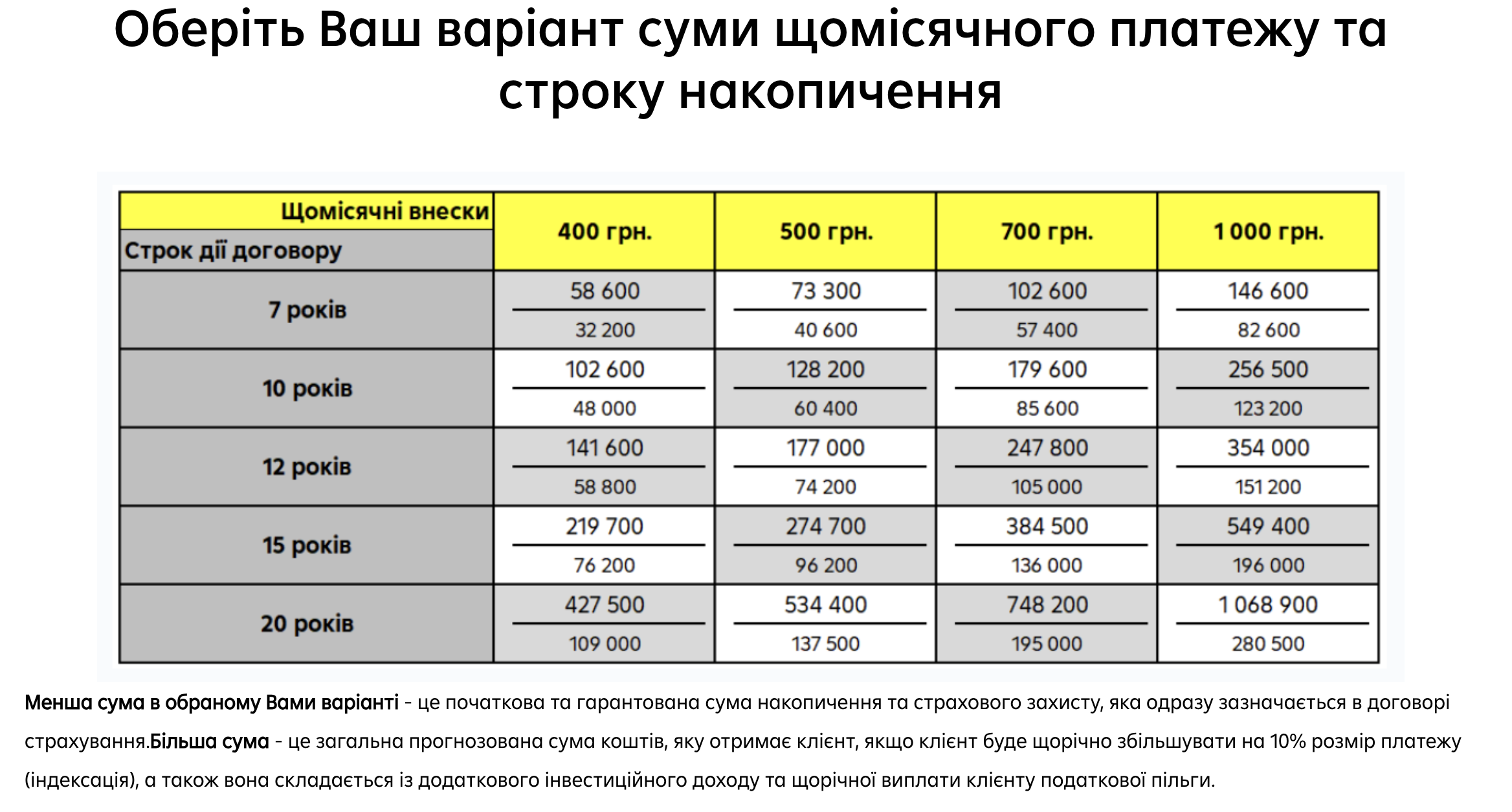

Одним з варіантів страхових платежів є в Райффайзен Банк . На графіку знизу є інформація по вкладах .

Або Ощадний банківський вклад – це справжній надійний гаманець, який зберігається у європейському банку, тільки кошти ще й примножуються!

Поповнюйте свій вклад та знімайте кошти у будь-який момент.

Більшість банків пропонують спеціальні пенсійні депозити з підвищеними ставками для клієнтів старшого віку. Такі депозити часто передбачають можливість дострокового зняття коштів без втрати відсотків, що є важливим для людей, які планують використовувати заощадження поступово.

Окрім цього, деякі банки надають бонуси за тривалість співпраці. Наприклад, чим довший строк вкладу, тим вища ставка. Також доступні опції автоматичної пролонгації депозиту, що зручно для довгострокового накопичення.

Деякі банки пропонують програми лояльності для вкладників пенсійного віку, такі як знижки на банківські послуги, кешбек або участь у розіграшах додаткових винагород.

Варто зазначити, що державна програма гарантування вкладів забезпечує повернення коштів у разі банкрутства банку в межах визначеного ліміту. Це робить пенсійні депозити ще надійнішим інструментом для збереження заощаджень.

Вкладення в коштовні метали

Купівля металів є довгостроковою інвестицією з мінімальними ризиками, тож ідеальна для накопичення коштів на старість. В Україні з цією метою купують золото, срібло, платину та паладій. Крім того, українці мають змогу робити інвестиції в монети, злитки, реальне чи віртуальне золото.

Пенсійна картка від банків не належить до способів накопичення, проте користування нею дає певні переваги, наприклад: підвищений відсоток на залишок коштів на картці, можливість оплачувати комунальні послуги, підвищені відсотки за різними типами вкладень.

- Вкладення в коштовні метали захищають від інфляції та економічних ризиків. Наприклад, золото традиційно зростає в ціні під час кризи, а його ліквідність залишається високою.

- Пенсійна картка може бути вигідною завдяки підвищеним відсоткам на залишок коштів та спеціальним програмам для пенсіонерів, таким як кешбек або знижки на товари та послуги.

- Варто згадати, що зберігання злитків або монет краще організовувати в сертифікованих банківських сейфах для мінімізації ризиків.

Більше про можливості для заробітку читайте в нашому блозі.

Переваги і недоліки накопичувальної пенсії

Переваги накопичувальної пенсії: забезпечує фінансову незалежність у старості, гроші захищені від інфляції завдяки інвестуванню, можливість успадкування накопичень, незалежність від трудового стажу та розміру зарплати.

Недоліки: довготривалий період накопичення, низька прибутковість деяких інструментів, ризики через економічну нестабільність, потреба у фінансовій дисципліні для регулярних внесків.

| Тип накопичування | Переваги | Недоліки |

| Недержавні пенсійні фонди | Вища пенсія,відсутність оподаткування, можливе успадкування | Невеликий розмір пенсії на початку,залежність від популярності фонду |

| Страхування життя | Внески в різній валюті, спадкоємність,надійність | Невисока прибутковість, тривалий строк договору |

| Пенсійні депозити | Захист від інфляції, легкий доступ до коштів | Неможливість. примноженя коштів |

| Вкладення в коштовні метали | Мінімальні ризики, довгостроковий захист | Довгостроковість, низька ліквідність |

Автор