Накопительная пенсия: как обеспечить финансовую стабильность в будущем

- 11 января 2025

- Инвестиции

- 387

Накопительная пенсия: как отложить на достойную жизнь

Накопительная пенсия – именно то, о чем стоит подумать уже сейчас, даже если читателю едва исполнилось 30 лет. Хотя кажется, что все в государстве и даже мире может измениться, однако капитал для обеспечения себя в почтенном возрасте не будет лишним никогда. И оптимальный вариант в этом случае – ; не надеяться на кого-то, а отложить деньги на накопительную пенсию. Как сгенерировать пассивный доход для этого, какими финансовыми источниками пользоваться и каким образом управлять своими счетами, читайте ниже.

Пенсия Украине 2025: когда начать работать на «уважаемый» возраст

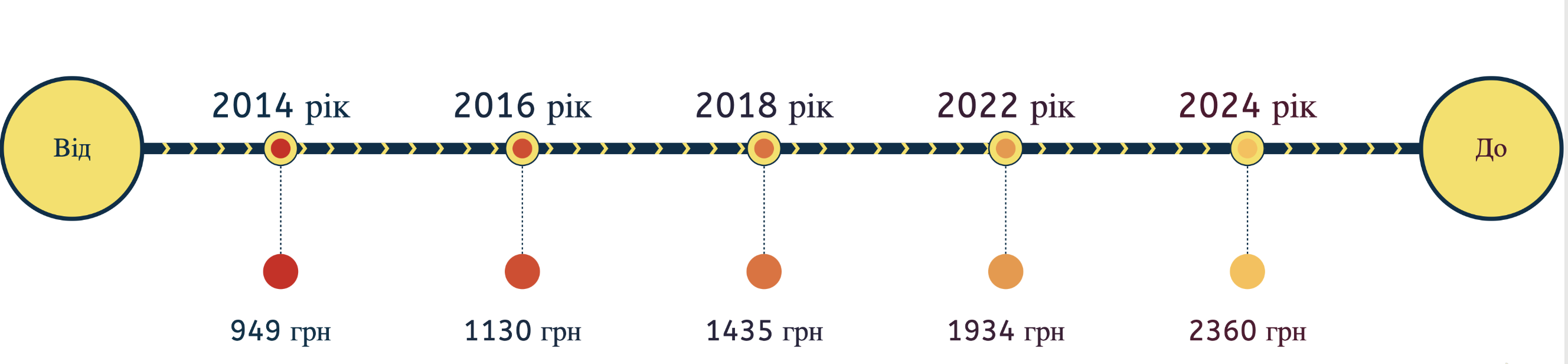

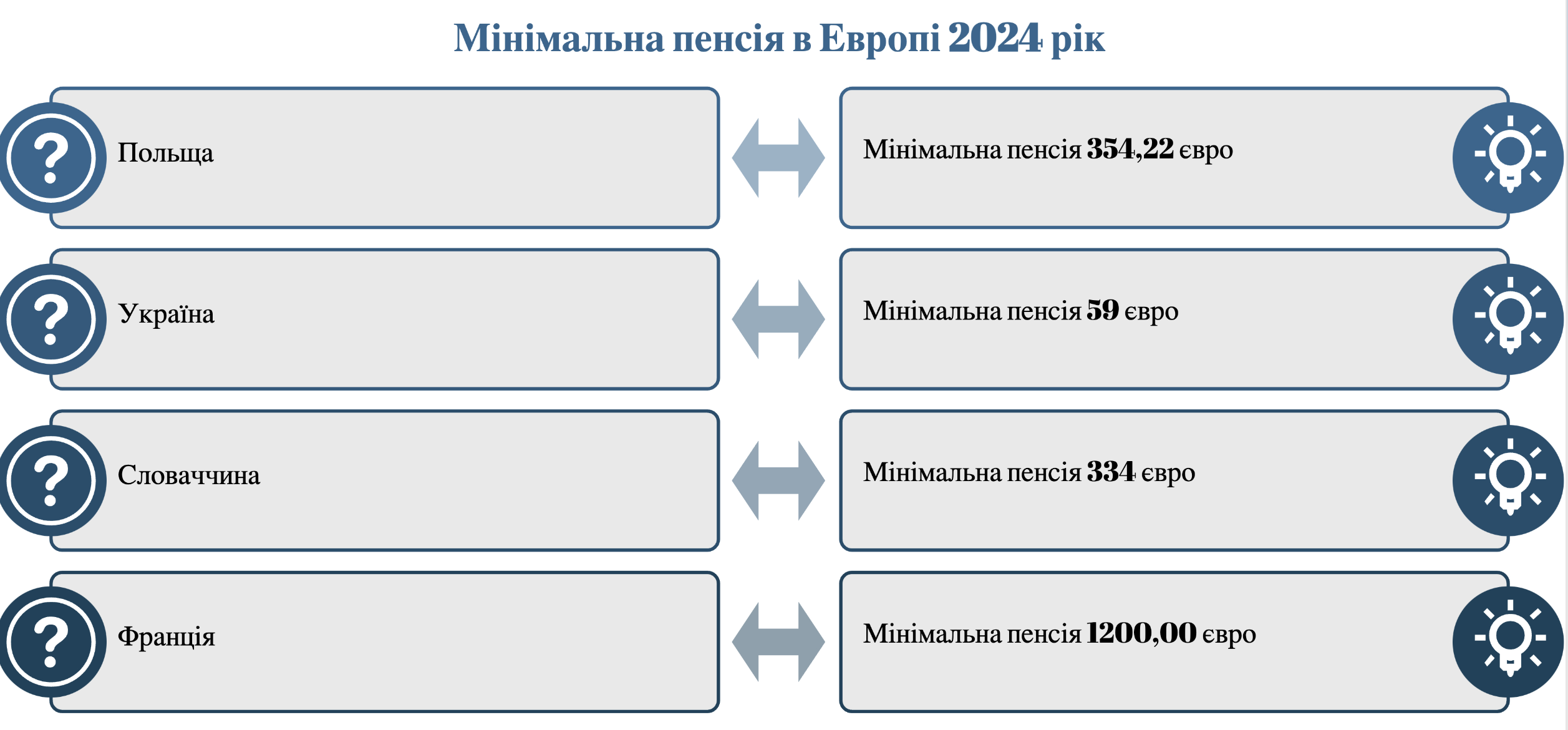

Статистика Пенсионного фонда свидетельствует, что по состоянию на июль 2020 года в Украине статус пенсионеров имели более 10,7 миллионов человек, соответственно, столько же получали пенсию. Министерство социальной политики заявляло, что каждые 4 пенсионера из 5 получали на тот момент пенсию менее 4000 гривен, что ниже уровня прожиточного минимума. ;пенсия без стажа составляет 2725 грн.

Сейчас в стране функционирует солидарная пенсионная система, по условиям которой все средства, перечисляемые в Пенсионный фонд Украины, распределяются между нынешними пенсионерами. На первый взгляд, схема проста и действенна, однако на практике выявляет проблемы. дефицит ПФУ и необходимость постоянных дотаций из госбюджета.

В чем отличие накопительной пенсии? Определенный процент обязательных отчислений в Пенсионный фонд направляют в Накопительный фонд, и с учетом этих средств будет вестись учет пенсионных счетов граждан, уплативших эти средства накопительной пенсии. А по сей день деньги будут использоваться в качестве инвестиций в экономику, чтобы получить доход.

Процесс перехода к накопительной пенсионной системе достаточно длительный и сложный. Поэтому ожидать его имплементации в Украине в ближайшее время не стоит. Несмотря на то, что в 2021 году вступил в силу законопроект №2683 «Об общеобязательном накопительном пенсионном обеспечении», сама система не стартовала в том году.

Нюанс перехода к накопительной пенсионной системе заключается еще и в том, что для ее полного введения требуется подготовительный период, который может занять 2 и более лет. Кроме того, для уменьшения рисков и разгрузки накопительной системы все же целесообразным является вариант функционирования двух систем –; накопительной и солидарной.

Как накопить на пенсию в Украине

Еще в 2019 году украинцы возлагали большие ожидания на пенсионную реформу, называя ее одной из самых желаемых и важных реформ, которые ждут. Однако сложность и продолжительность ее внедрения актуализирует необходимость накопления пенсий собственными силами. Какие решения наиболее реалистичны и действенны?

Негосударственные пенсионные фонды

Такие фонды являются неприбыльными организациями, то есть накапливающими пенсионные взносы, сохраняющими их стоимость и выплачивающими пенсии вкладчикам с наступлением пенсионного возраста. Целью деятельности такого фонда не является получение прибыли с ваших вкладов, поэтому налоги им не уплачиваются.

Заключая соглашение с негосударственным пенсионным фондом, лицо по своему усмотрению определяет долю отчислений, которые будут поступать на его счет ежемесячно. В обязанности фонда входит расчет приблизительного размера пенсии и информирования клиента.

Аналогично тому, как происходит накопление средств в накопительной пенсионной системе, деньги вкладчика защищены от обесценения на фоне инфляции. Это возможно благодаря их инвестированию с получением максимального дохода при минимизации рисков.

У вкладчиков возникает вопрос, безопасен ли такой тип накопления средств на пенсию. Фактически, негосударственный пенсионный фонд образован тремя структурами – администрирующей, банком-хранителем и компанией по управлению активами (КУА), предусматривающей надзор за ними трех государственных регуляторов (Нацкомфинуслуг, Национальной комиссии по ценным бумагам и фондовому рынку, Национальному банку). /p>

В чем преимущества обращения в негосударственные пенсионные фонды?

- Пенсия выше, чем в случае солидарной системы, где размер вашей пенсии определяется финансовыми возможностями лица;

- Отсутствует налогообложение пенсионных взносов по доходам;

- Возможное досрочное получение выплат (из-за инвалидности, серьезных проблем с здоровьем или переезда за границу);

- Наследование накоплений лица в случае его смерти;

- Трудовой стаж и размер зарплаты не имеет значения;

- Банкротство и ликвидация фонда невозможны.

Среди недостатков клиенты называют небольшой размер пенсий. Однако популярность организации прямо пропорциональна ее доходности: чем больше граждан будут обращаться в НПФ, тем выше будут их пенсионные выплаты.

Страхование жизни

Страхование жизни также можно условно считать пенсионной программой, хотя и менее популярной, чем даже негосударственные пенсионные фонды. Число таких организаций в Украине невелико, что обусловлено невысоким спросом граждан на услуги страхования. Оптимальный вариант для получения пенсии в будущем –; накопительная пенсионная программа Среди плюсов решения:

- Возможность вносить вклады в разной валюте;

- Отсутствие рисков банкротства, ведь страховые компании перекупаются большими;

- Наследники могут получать выплаты в случае смерти клиента;

- При невозможности внести страховой взнос лицо может получить отсрочку или приостановить накопление средств.

Среди недостатков – невысокая доходность, вероятность обесценивания вкладов из-за долгосрочности договора, а также право страховой компании на получение определенного процента с накоплений.

Пенсионные депозиты

Сохранять деньги дома невыгодно, ведь они теряют свою стоимость из-за постоянной инфляции. Рациональнее откладывать их на депозит: приумножить накопления вы не сможете, однако защитить деньги от обесценения удастся.

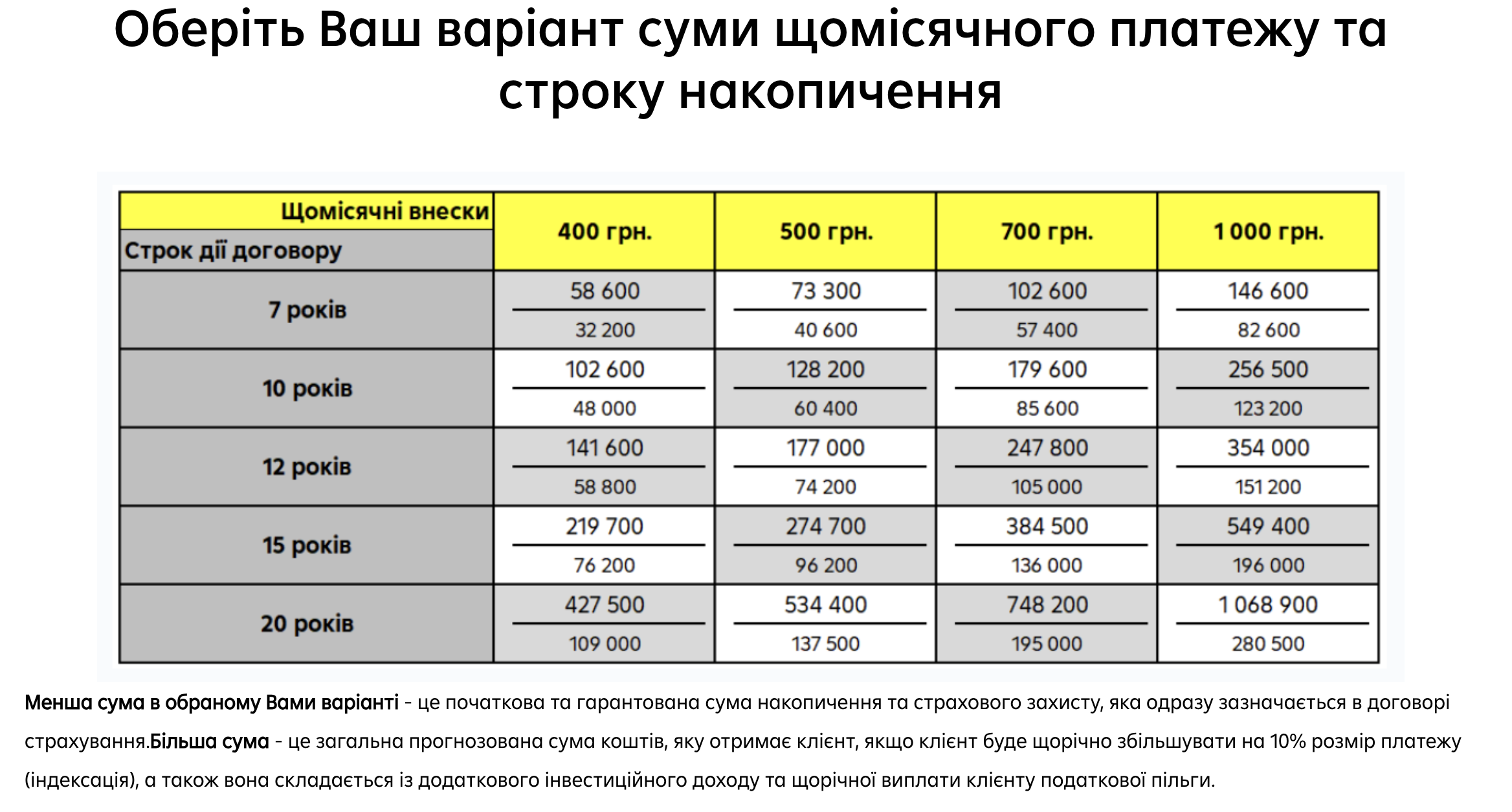

Одним из вариантов страховых платежей является Райффайзен Банк . На графике снизу есть информация по вкладам.

Или Сберегательный банковский вклад – это настоящий надежный кошелек, хранящийся в европейском банке, только средства еще и приумножаются!

Пополняйте свой вклад и снимайте деньги в любой момент.

Большинство банков предлагают специальные пенсионные депозиты с повышенными ставками для клиентов постарше. Такие депозиты часто предполагают возможность досрочного снятия средств без потери процентов, что важно для людей, которые планируют использовать сбережения постепенно.

Помимо этого, некоторые банки предоставляют бонусы за продолжительность сотрудничества. Например, чем длиннее срок вклада, тем выше ставка. Также доступны опции автоматической пролонгации депозита, что удобно для долгосрочного накопления.

Некоторые банки предлагают программы лояльности для вкладчиков пенсионного возраста, такие как скидки на банковские услуги, кэшбек или участие в розыгрышах дополнительных вознаграждений.

Следует отметить, что государственная программа гарантирования вкладов обеспечивает возврат средств в случае банкротства банка в пределах определенного лимита. Это делает пенсионные депозиты более надежным инструментом для сохранения сбережений.

Вложения в драгоценные металлы

Покупка металлов является долгосрочной инвестицией с минимальными рисками и идеальна для накопления средств на старость. В Украине с этой целью покупают золото, серебро, платину и палладий. Кроме того, украинцы могут делать инвестиции в монеты, слитки, реальное или виртуальное золото.

Пенсионная карта от банков не относится к способам накопления, однако пользование ею дает определенные преимущества, например: повышенный процент на остаток средств на карте, возможность оплачивать коммунальные услуги, повышенные проценты по разным типам вложений.

- Вложения в драгоценные металлы защищают от инфляции и экономических рисков. К примеру, золото традиционно растет в цене во время кризиса, а его ликвидность остается высокой.

- Пенсионная карта может быть выгодной благодаря повышенным процентам на остаток средств и специальным программам для пенсионеров, таким как кэшбек или скидки на товары и услуги.

- Следует упомянуть, что хранение слитков или монет лучше организовывать в сертифицированных банковских сейфах для минимизации рисков.

Больше о возможностях для заработка читайте в нашем блоге.

Преимущества и недостатки накопительной пенсии

Преимущества накопительной пенсии: обеспечивает финансовую независимость в старости, деньги защищены от инфляции благодаря инвестированию, возможность наследования накоплений, независимость от трудового стажа и размера зарплаты.

Недостатки: длительный период накопления, низкая доходность некоторых инструментов, риски из-за экономической нестабильности, потребность в финансовой дисциплине для регулярных взносов.

| Тип накопичування | Переваги | Недоліки |

| Недержавні пенсійні фонди | Вища пенсія,відсутність оподаткування, можливе успадкування | Невеликий розмір пенсії на початку,залежність від популярності фонду |

| Страхування життя | Внески в різній валюті, спадкоємність,надійність | Невисока прибутковість, тривалий строк договору |

| Пенсійні депозити | Захист від інфляції, легкий доступ до коштів | Неможливість. примноженя коштів |

| Вкладення в коштовні метали | Мінімальні ризики, довгостроковий захист | Довгостроковість, низька ліквідність |

Автор