Малоизвестные МФО Украины

Последнее обновление: 26.12.2025

от 0.1%

от 100

от 0.01%

от 400

от 0.01%

от 1 000

от 0.1%

от 500

Рынок микрокредитов в Украине последние годы развивается очень быстро. Помимо крупных и узнаваемых брендов появляются десятки небольших компаний, о которых мало кто слышал. Именно их пользователи часто называют «малоизвестные МФО», «нераскрученные МФО» или даже «неизвестные МФО без отказа».

Интерес к таким организациям понятен: клиенты хотят оформить кредит онлайн быстро, без лишней бюрократии, желательно круглосуточно и с высокой вероятностью одобрения. Особенно это актуально, когда уже были отказы в банках или в популярных сервисах.

Но у малоизвестных игроков есть не только плюсы, но и серьёзные риски. Важно понимать разницу между легальной, но новой компанией и откровенно сомнительным проектом.

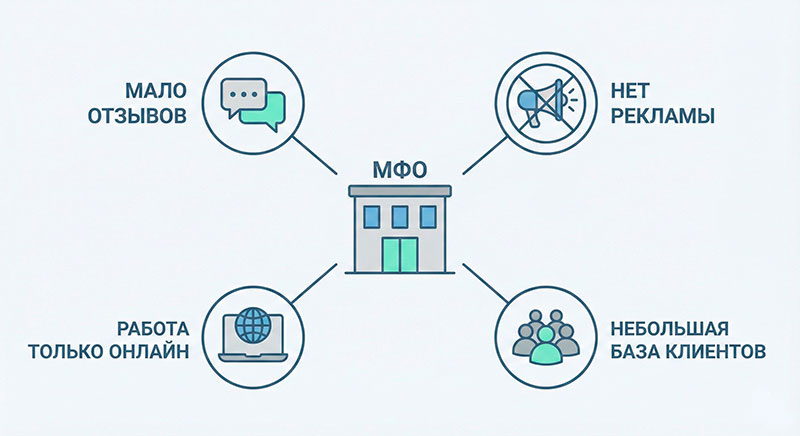

Кто такие малоизвестные МФО в Украине

Под малоизвестными МФО в Украине обычно понимают микрофинансовые организации, которые:

- недавно вышли на рынок;

- не ведут активную рекламную кампанию;

- не входят в популярные рейтинги;

- имеют ограниченное количество отзывов клиентов.

Такие компании почти всегда работают через интернет: сайт или мобильное приложение, заявка на микрокредит подаётся онлайн, деньги переводятся сразу как займ на карту. Для клиента это выглядит так же, как и работа с известными МФО, но информационный «след» у бренда меньше.

Малоизвестные, нераскрученные и неизвестные: в чём разница

В обиходе используются сразу несколько формулировок:

- «малоизвестные МФО»;

- «нераскрученные МФО»;

- «неизвестные МФО без отказа».

По сути, речь идёт об одной группе кредиторов: компании с небольшой узнаваемостью, но с активной работой в онлайн-сегменте. Формально «малоизвестные МФО в Украине» могут иметь ту же лицензию, что и крупные игроки, но из-за отсутствия долгой истории и рекламы они вызывают больше вопросов у клиентов.

Почему клиенты выбирают малоизвестные и нераскрученные МФО

Логика заемщика часто проста: если «известные» кредиторы уже отказали, нужно искать альтернативу. Отсюда запросы «малоизвестные МФО» и «нераскрученные МФО», а также интерес к страницам с подзаголовком вроде «кредит без отказа».

Основные причины, почему пользователи смотрят в сторону малоизвестных компаний:

- Отказы в банках и крупных МФО. Человек не проходит по жёстким скоринговым требованиям и надеется, что лояльный кредитор даст шанс.

- Поиск более мягких условий. Новые игроки пытаются привлечь клиентов акциями, сниженной ставкой на первый микрозайм или бонусами за повторные заявки.

- Нужен быстрый кредит до зарплаты. Часто речь идёт о небольших суммах «на закрытие дырки» – типичный формат кредит до зарплаты на несколько недель.

- Круглосуточная выдача. Некоторые сервисы специально делают акцент на том, что выдают круглосуточный кредит, и это удобно, когда деньги нужны поздно вечером или в выходной.

- Полностью онлайн-формат. Возможность оставить заявку через смартфон, получить займ на карточку и не посещать офис – весомое преимущество.

Во всех этих ситуациях клиент может обратиться на сайт-агрегатор, где собраны разные МФО и микрозаймы, в том числе малоизвестные.

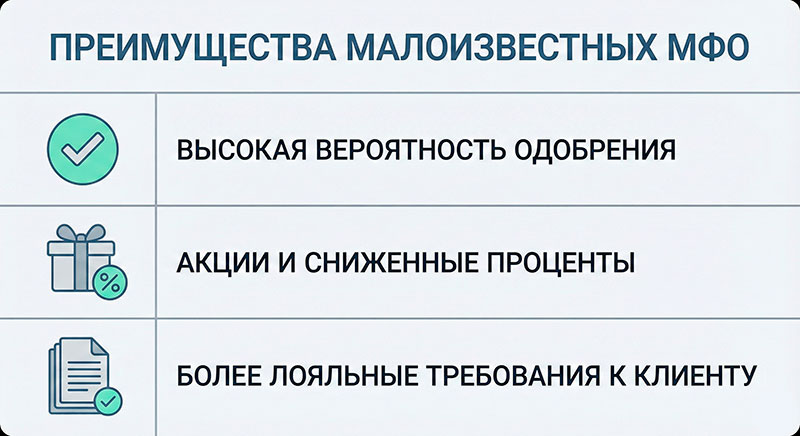

Преимущества малоизвестных МФО для клиента

Несмотря на настороженность, у малоизвестных кредиторов есть объективные плюсы.

1. Более высокая вероятность одобрения

Новые игроки стремятся быстро нарастить клиентскую базу. Часто это означает более лояльный подход к оценке анкеты: меньше внимания к «идеальности» кредитной истории, больше готовности выдать небольшой кредит краткосрочно.

2. Акции и сниженные ставки на первый кредит

Чтобы привлечь клиентов, малоизвестные МФО могут предлагать:

- сниженный процент на первый микрозайм;

- промокоды со скидкой;

- бонусы за повторные обращения.

Иногда условия действительно более выгодные, чем у крупных конкурентов, особенно при коротком сроке и небольшой сумме.

3. Гибкие требования к заемщику

Такие компании могут мягче относиться к:

- размеру официального дохода;

- отсутствию идеальной кредитной истории;

- некоторым типам занятости.

Это не отменяет проверки, но порог входа ниже.

4. Полностью онлайн-процесс

Заявка оформляется через интернет, деньги приходят как займ на карту. Для клиента это экономит время: не нужно ехать в отделение, подписывать бумажный договор, общаться с менеджером.

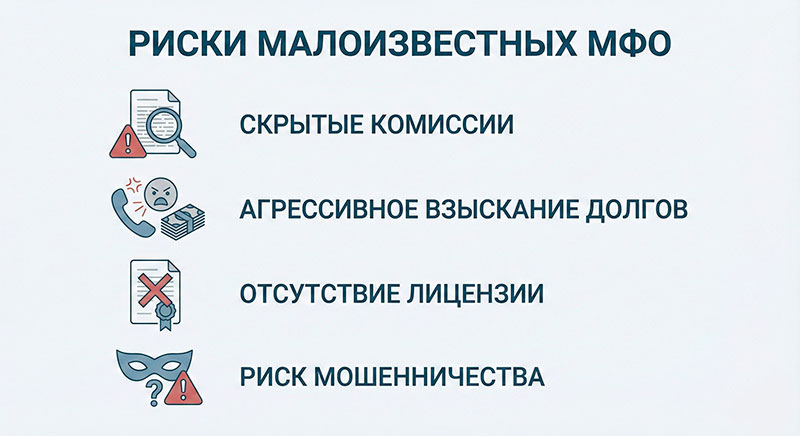

Основные риски и минусы работы с неизвестными МФО

Наряду с преимуществами у малоизвестных МФО есть и серьёзные минусы.

1. Недостаток информации и отзывов

По новой компании сложно собрать объективную картину: мало отзывов, мало упоминаний в СМИ, неясно, как она ведёт себя при просрочке.

2. Склонность к агрессивному маркетингу

Фразы «неизвестные МФО без отказа» выглядят привлекательно, но на практике никакая организация не может гарантировать стопроцентное одобрение. Обещания «без отказа» чаще всего говорят о том, что условия могут быть жёсткими по штрафам и комиссиям.

3. Скрытые платежи и сложный договор

Чем менее известен бренд, тем выше риск:

- неочевидных комиссий за продление или обслуживание;

- условий, спрятанных в примечаниях и мелком шрифте;

- сложной схемы вычисления итоговой суммы к погашению.

4. Проблемы с лицензией и юридическим статусом

Часть сайтов может маскироваться под МФО, не имея нужной лицензии или статуса небанковского финансового учреждения. Это уже не просто риск переплаты, а риск столкнуться с незаконной деятельностью.

5. Жёсткий подход к взысканию долга

Агрессивные звонки, давление на клиента, нарушения правил общения с заемщиками – это чаще встречается там, где нет репутационных ограничителей.

Как проверить малоизвестную МФО перед оформлением кредита онлайн

Чтобы уменьшить риски, перед оформлением кредита онлайн в малоизвестной компании стоит пройти простой чек-лист.

Лицензия и реестр НБУ

Первый шаг – убедиться, что организация действительно имеет право выдавать микрокредиты. Для этого:

- проверить компанию в реестрах небанковских финансовых учреждений на сайте Национального банка Украины или в открытых базах лицензий;

- убедиться, что название и код компании из договора совпадают с теми, что указаны в реестре.

Это помогает отсеять проекты, которые лишь имитируют статус финансовой организации.

Прозрачность условий договора

Перед тем как оформить микрокредит:

- внимательно изучите ставку не только на первый займ, но и на последующие;

- выясните, есть ли дополнительные комиссии, платные SMS или услуги;

- посмотрите, как рассчитывается полная стоимость кредита и что будет при просрочке.

Если договор сложен для понимания, это уже повод насторожиться.

Сайт, контакты и поддержка

Надёжная компания:

- указывает юридический адрес, реквизиты, контакты;

- имеет читаемый сайт без явных ошибок и неактивных разделов;

- отвечает на вопросы через чат, почту или горячую линию.

Если сайт ощущается как временная «визитка», а контакты сводятся к одной форме обратной связи – риск выше.

Отзывы и упоминания в интернете

Полностью доверять отзывам нельзя, но:

- повторяющиеся жалобы на скрытые комиссии и грубое взыскание – тревожный сигнал;

- отсутствие отзывов вообще – повод дополнительно проверить компанию по официальным реестрам и минимизировать сумму займа.

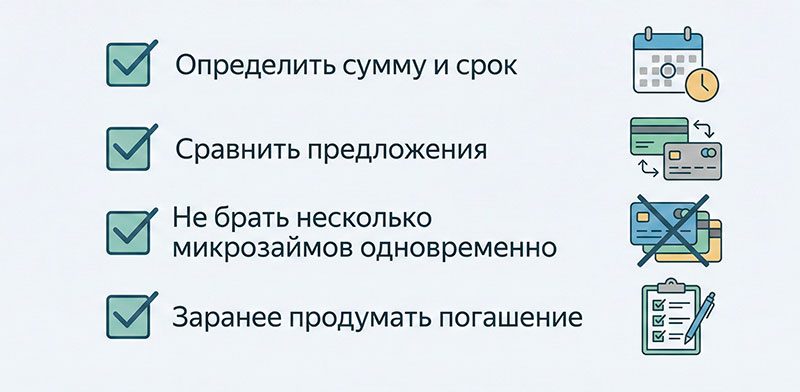

Как безопасно брать займ на карту в малоизвестной МФО

Даже если после проверки компания выглядит легальной, подход к заимствованию должен оставаться осторожным.

1. Определите сумму и срок заранее

Микрозаймы – это краткосрочно и дорого. Лучше использовать их для небольших сумм и на короткий срок: формат кредит безработным или закрытие срочного платежа, а не долгосрочное финансирование.

2. Сравните несколько предложений

Перед оформлением заявки:

- посмотрите условия разных МФО через сервисы сравнения;

- обратите внимание на эффективную процентную ставку, комиссии за продление и штрафы.

Здесь уместно переходить в разделы вроде кредит онлайн или микрозайм и уже там фильтровать конкретные предложения.

3. Не берите несколько микрозаймов одновременно

Несколько параллельных займов, даже если они оформлены как кредит без отказа или круглосуточный кредит, быстро складываются в непосильную нагрузку. Вероятность просрочки резко растёт.

4. Составьте план погашения

До оформления стоит честно ответить себе на вопросы:

- за счёт каких поступлений будете гасить долг;

- что будет, если зарплата задержится;

- сможете ли вы обойтись без продлений и пролонгаций.

Если ответа нет – возможно, стоит отказаться от займа.

Когда малоизвестные МФО действительно могут быть вариантом

Малоизвестные и нераскрученные МФО могут быть вариантом, если:

- банк уже отказал, а сумма нужна небольшая и на короткий срок;

- требуется быстрый займ на карточку без визита в отделение;

- речь идёт о разовом закрытии финансового разрыва, а не о постоянном перекредитовании.

В таких случаях разумнее:

- выбрать проверенную компанию с лицензией;

- тщательно прочитать договор;

- использовать платформы сравнения, где собраны разные предложения по микрокредитам.

Если же вы планируете закрывать одни займы другими, постоянно оформлять новые кредиты до зарплаты и жить «от выплаты к выплате», малоизвестные МФО только усугубят ситуацию.

Предупреждение о рисках и ответственности

Микрокредиты – это дорогой и краткосрочный инструмент. Даже если каждая отдельная ставка кажется небольшой, в пересчёте на годовой процент нагрузка получается серьёзной.

Важно помнить:

- фразы «без отказа», «со 100% одобрением» не означают гарантии, а часто сопровождаются жёсткими условиями;

- просрочка по микрокредиту может привести к быстрому росту долга из-за штрафов и комиссий;

- неоднократные пролонгации превращают краткосрочный займ в долгосрочную и дорогую привычку.

Если вы уже столкнулись с проблемами погашения, стоит обратиться за консультацией к профильному специалисту и не оформлять новые кредиты ради закрытия старых.

Выводы: как разумно использовать малоизвестные МФО в Украине

Малоизвестные МФО в Украине – это не всегда опасность, но и не всегда выгодная находка. Среди таких компаний есть как легальные игроки с интересными условиями, так и сервисы, где высокие риски переплаты и жёсткого взыскания.

Чтобы уменьшить риски:

- используйте малоизвестные МФО только после проверки лицензии и условий;

- ориентируйтесь на короткий срок и небольшие суммы;

- сравнивайте предложения через сервисы подбора микрозаймов и кредитов онлайн;

- не полагайтесь на обещания «неизвестные МФО без отказа» как на гарантию.

Внутренние разделы вроде деньги в займ на банковскую карту, кредит через интернет или кредит 10000 грн на карту помогут подобрать подходящий формат займа. А взвешенное отношение к микрокредитам и понимание рисков – лучший способ сохранить финансовую стабильность.