Что такое капитализация

- 01 декабря 2024

- Инвестиции

- 437

Что такое капитализация простыми словами

Цель любого инвестирования состоит в том, чтобы сделанные вложения давали как можно больший доход. И чем дольше инвестиции не переводить в денежные средства, тем больше можно заработать. В результате определенных действий с активами происходит рост прибыли. Но сбережениями нужно уметь управлять, для чего и нужен надежный и эффективный финансовый инструмент, который будет приносить прибыль и приумножать уже имеющийся капитал. Таким базовым инвентарем является капитализация. Рассмотрим, что такое капитализация и где она используется.

Если сравнивать с формой линейного дохода, то капитализация имеет существенные преимущества. При линейном доходе рост величины капитала остается с неизменным значением. И если инвестор получает от вложений 500 долларов годовых, то сумма не изменится, даже если фактическая стоимость активов изменилась. При капитализации же, напротив, прирост будет увеличиваться. И будет расти в соответствии с увеличением стоимости вложенного капитала.

Капитализация простыми словами означает быстрый прирост общего объема инвестиций. А это гарантирует инвестору существенный доход. Срок «капитализация» применим к рынку, компаниям, банковским вкладам. К примеру, есть капитализация процентной ставки по депозиту. Это когда финансовое учреждение, где вкладчик сохраняет свои накопления, добавляет за определенный период проценты к наличной сумме депозита.

Что означает капитализация?

Капитализацией называют стоимость актива, которая увеличивается со временем за счет прибавления к ней процента прибыли. Капитализация бывает трех типов: излишняя, достаточная и недостаточная. Она рассчитывается по такому денежному показателю, как текущая рыночная цена. Рассмотрим основные виды капитализации.

Рыночная капитализация ценной бумаги.

- Применяется к объектам на бирже, таким как облигации, фьючерсы, акции. Стоимость ценных бумаг устанавливается при торгах на фондовом рынке. И цена выпущенного в обращение актива, фигурирующая на конкретный момент, будет капитализацией. Используя этот инструмент, инвестор получает чистую сумму процентов, превышающую прошлогодние показатели. Например, он вложил 1000$ в акции компании под 20% годовых, и в конце года получил 1200$. А на следующий год его инвестиции еще больше возрастут и достигнут стоимости 1440$.

Капитализация фондового рынка.

- Означает сумму стоимости всех ценных бумаг, с которыми производятся финансовые операции на конкретной фондовой бирже.

Капитализация компании.

- Есть оценочная стоимость всех ценных бумаг, выпущенных компанией. Стоимость можно подсчитать, зная, сколько сейчас стоит актив, и сколько таких ценных бумаг было выпущено. Капитализация показывает, насколько на рынке оценивается акционерная компания и показывает ее финансовое положение. Оценка производится по результатам последних сделок с ценными бумагами. Иными словами, успешность компании определяется величиной ее капитализации. Не следует забывать, что это изменчивый показатель. И если по каким-то причинам акции компании с высокой капитализацией упали в цене на рынке, то ее стоимость снизилась.

Капитализация по вкладу.

- Многие люди хранят деньги в банке, размещая их на счетах и депозитах. Наиболее выгодным видом вклада является депозит с капитализацией процентов. По условиям вклада по капитализациям банк в течение определенного периода, установленного договором, начисляет в депозит проценты. При этом ежегодно проценты рассчитываются от суммы, а не исходной. Таким образом, вкладчик улучшает свое финансовое положение, получая прибыль гораздо выше, чем при обычном начислении процентной ставки.

Какой фактор влияет на принятие банком условий размещения денег в нем?

На решение банка влияет несколько факторов

- срок вклада

- какая валюта

- текущее состояние банка в плане финансов

- вид вклада (долгосрочный или краткосрочный)

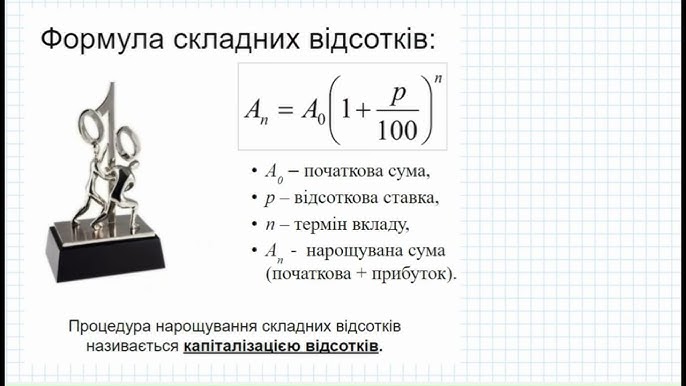

Суть понятия Капитализации процентов

Это когда накопленные проценты добавляются еще проценты и вы получаете прибыль.

И размер суммы вклада постоянно увеличивается и в конечном итоге сбережения растут.

Приведем простой пример ежегодной капитализации:

Сумма вклада 10000 грн

Процент годовой 20%

Срок 3 года

- 1 год

Проценты 10000 грн *20% =2000 грн

Новая сумма 10000+2000 = 12000 грн

- 2й год

Проценты 12000 грн*20%=2400 грн

Новая сумма 12 000 + 2 400 = 14 400 грн

- 3й год

Проценты 14 400 грн * 20%= 2880 грн

Новая сумма 14 400 + 2 880 грн = 17 280 грн

Через 3 года вы получите 17%, то есть общий доход 7%280 грн

Фонд гарантирования вкладов выплатил в 2024 году 38,3 млн грн гарантированных средств

Автор